El sector del biogás y el biometano en España ha experimentado un notable crecimiento en los últimos años, impulsado por la necesidad de diversificar las fuentes de energía y reducir las emisiones de gases de efecto invernadero.

Este desarrollo ha sido posible gracias a diversos modelos de inversión que han facilitado la financiación y ejecución de proyectos en este ámbito.

Inversión directa y financiación privada

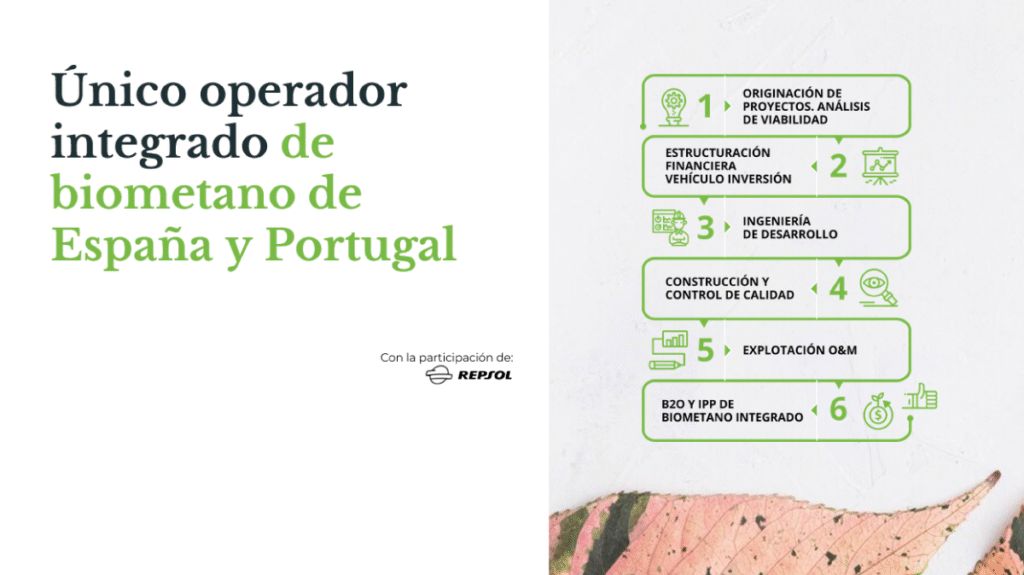

Las empresas energéticas y ambientales han mostrado un interés creciente en invertir directamente en proyectos de biogás y biometano. Un ejemplo de este tipo de inversión corporativa es la adquisición por parte de Repsol del 40% de Genia Bioenergy, lo que le permite posicionarse estratégicamente en el mercado del biometano en España. Esta alianza incluye 19 proyectos de plantas de biometano en desarrollo y 11 proyectos adicionales en fases iniciales. Esta fórmula es la que más garantías puede ofrecer a un proyecto de biometano, pues no depende de decisiones e intereses de terceros inversores que pueden condicionar los modelos y hasta la viabilidad de los proyectos.

Además, también han emergido fondos de inversión especializados para canalizar recursos hacia este sector. Por ejemplo, MAPFRE, en colaboración con Abante e IAM Carbonzero, ha lanzado el fondo de inversión MAPFRE Energías Renovables II, FCR, con el objetivo de captar hasta 100 millones de euros para la construcción de entre 20 y 25 plantas de biometano en España en un período de cinco años.

La financiación mediante Project Finance también ha ganado relevancia. En este modelo los bancos aportan préstamos respaldados por los flujos del proyecto, minimizando el riesgo para los inversores. Un caso representativo es la planta de biogás La Galera, que fue financiada mediante un esquema de Project Finance, respaldado por BBVA.

Los distintos modelos de inversión privada han permitido la consolidación del sector, asegurando la viabilidad de los proyectos y su integración en la matriz energética nacional.

Joint Ventures y alianzas estratégicas

Las colaboraciones entre empresas han sido clave para el desarrollo de proyectos de biogás y biometano. Un ejemplo de ello es la alianza entre Genia Bioenergy y Enagás Renovable, creando una joint venture para desarrollar The Green Vector (TGV), una plataforma destinada a promover la producción de biometano a partir de residuos orgánicos en España.

El objetivo de TGV es desarrollar al menos 10 plantas de producción de biometano para 2030, con una capacidad de hasta 1 TWh de energía renovable anual.

Estas plantas permitirán la gestión sostenible de más de 1,5 millones de toneladas de residuos, evitando la emisión de más de 1,8 millones de toneladas de CO₂ equivalente a la atmósfera.

Incentivos gubernamentales y financiación pública

Los gobiernos, tanto a nivel nacional como europeo, han implementado programas de subvenciones y ayudas para promover proyectos de biogás y biometano.

En España, el Instituto para la Diversificación y Ahorro de la Energía (IDAE) ha lanzado programas de incentivos para instalaciones de biogás, financiados por los fondos Next Generation EU.

Estos programas han destinado 150 M€ iniciales para ayudas a proyectos singulares de biogás, buscando fomentar la producción de energía renovable y la gestión sostenible de residuos.

Estas ayudas, gestionadas por IDAE, se otorgan en concurrencia competitiva y cubren entre un 20% y 30% del coste de proyecto, priorizando iniciativas innovadoras y eficientes. En paralelo, a finales de 2022 se lanzaron convocatorias autonómicas con un total de 316 M€ para energías renovables térmicas (incluido biogás agroindustrial).

Además de subvenciones, también existen beneficios fiscales potenciales: la normativa española permite, por ejemplo, exenciones de impuestos a biocarburantes y podría aplicar reducciones al biometano (en línea con países vecinos).

No obstante, lo cierto es que, hasta ahora, el apoyo fiscal específico al gas renovable ha sido limitado. No hay un feed-in tariff garantizado para el biometano inyectado, algo que el sector reclama (“garantizar tarifas mínimas” de venta) junto con desgravaciones fiscales.

En cambio, el Gobierno ha optado por otros mecanismos como las ayudas al CAPEX y la creación de un mercado voluntario de Garantías de Origen (GdO) que permite a los productores obtener ingresos adicionales vendiendo el atributo verde de su gas a consumidores que buscan energía renovable.

Por su parte, la UE impulsa decididamente el biometano en el marco de REPowerEU, con el objetivo de alcanzar 35.000 millones de m³ en 2030 y fondos por 10.000 M€ para ampliar las redes gasistas y acometer proyectos de gases renovables. Programas como InvestEU y el Banco Europeo de Inversiones (BEI) están aportando financiación ventajosa.

Asimismo, los fondos estructurales (FEDER) han cofinanciado proyectos locales de biogás con subvenciones que en casos puntuales cubren hasta el 80% de la inversión para entidades públicas locales.

En definitiva, el cóctel de ayudas a la inversión, certificados verdes y el apoyo europeo buscan mejorar la viabilidad económica de los proyectos de biometano en España.

Rentabilidad y beneficios económicos de los proyectos de biogás y biometano

La rentabilidad de los proyectos de biogás y biometano depende de múltiples factores, incluyendo los costes de inversión, operativos y los ingresos generados.

La evaluación del Retorno de Inversión (ROI) y la Tasa Interna de Retorno (TIR) son herramientas clave para los inversores al analizar la viabilidad económica de estos proyectos.

Principales fuentes de ingresos de los proyectos

Entre las principales fuentes de ingresos de los proyectos de biogás y biometano destacan:

- La venta de biometano y contratos de compraventa a largo plazo (PPA): La comercialización del biometano, ya sea inyectándolo en la red de gas natural o utilizándolo como combustible vehicular, representa una fuente principal de ingresos. Los contratos PPA ofrecen estabilidad financiera al asegurar precios y condiciones a largo plazo.

- La comercialización de Garantías de Origen (GdO): Estas certificaciones avalan el origen renovable del biometano, permitiendo a los productores obtener ingresos adicionales al venderlas a empresas que buscan cumplir con objetivos de sostenibilidad.

- La valorización de subproductos: Además del biometano, la digestión anaerobia genera subproductos como el digestato, que puede ser utilizado como fertilizante orgánico, ofreciendo una fuente adicional de ingresos y contribuyendo a la economía circular.

Costes operativos y factores que afectan la rentabilidad

Los costes operativos incluyen gastos en mantenimiento, personal, gestión de residuos y consumo energético. Factores como la eficiencia de la planta, la estabilidad en el suministro de residuos y los precios del mercado energético influyen directamente en la rentabilidad.

La implementación de tecnologías avanzadas y la optimización de procesos son esenciales para maximizar los beneficios económicos.

El sector del biogás y el biometano en España está consolidándose gracias a la combinación de inversión privada, incentivos gubernamentales y avances tecnológicos. Con modelos de inversión cada vez más diversificados y el respaldo de grandes actores del sector energético, la industria del biometano se perfila como un pilar clave en la transición energética.

En los próximos años, se espera una expansión significativa, con más plantas operativas y un mercado más competitivo. Para los inversores, este sector representa una oportunidad sólida con retornos atractivos y un impacto positivo en la sostenibilidad.

El biometano no sólo es una alternativa energética viable, sino también una pieza clave para la economía circular y la descarbonización de la industria.